年度聚焦|工程机械产销分析:谁在爆发,谁在渐入佳境,谁在独占鳌头 2018年12月24日09:41

年度聚焦|工程机械产销分析:谁在爆发,谁在渐入佳境,谁在独占鳌头

年度聚焦|工程机械产销分析:谁在爆发,谁在渐入佳境,谁在独占鳌头

潜力巨大的2018年,伴随*基础设施建设、房地产投资的有力拉动,工程机械行业蓄力上行,步入了2018年的尾期。

历经上半年基建增速的冷热不均,环保趋严等因素,部分工程机械产品出现了增长疲软状态。然而,得益于广阔的市场发展机遇,加之政策利好的驱动,下半年伊始,中国工程机械行业开始蓄力上行,迈向了高速增长的轨道,其繁荣度恢复到历史高点。国内各大工程机械龙头企业笃定“走出去”的战略目标,奋力推进高质量发展,在国际市场地位日益凸显,成绩傲人。

时值2018年尾,1-11月各类工程机械主要产品演绎着怎样的强劲表现?谁在蓄力爆发,谁在渐入佳境,谁在独占鳌头...

挖掘机——出口创新高,国产品牌称王

2018年11月份挖掘机销量15877台,同比+15%,环比+4%。1-11月,纳入统计的25家主机制造企业,共计销售各类挖掘机械产品187393台,同比涨幅48.4%。国内市场销量(统计范畴不含港澳台)169921台,同比涨幅44.2%。出口销量17351台,同比涨幅106.6%。

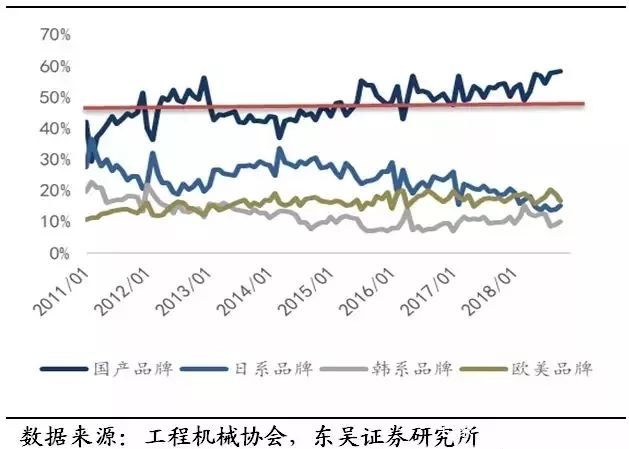

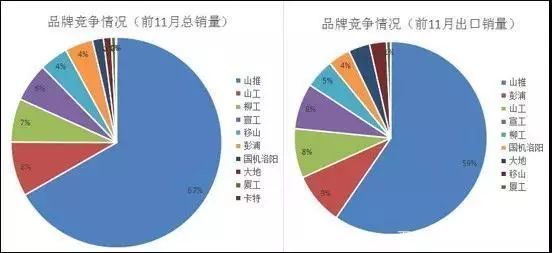

国产占半壁江山,三一独霸鳌头

国产品牌市占率持续上升,最为亮眼,国外品牌日趋“低迷”。

11月,国产品牌市占率环比提升至61%,再创今年*水平。日系品牌同比下滑明显,日立、神钢、住重中骏、久保田单月同比下滑超20%。

1-11月,国产/欧美/日/韩品牌市场份额分别为55.8%、17.2%、15.4%、11.6%,国产品牌较2017年全年均有提升,部分国外品牌步入下滑趋势。进一步反映出国产品牌制造实力和品牌认可度持续增强。

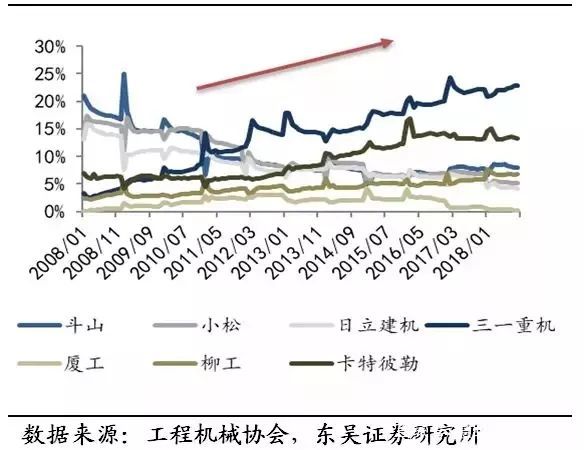

1-11月,三一累计销量43036台,累计市占率22.97%,增速*行业,龙头地位稳固;卡特彼勒、徐工、柳工紧随其后,单月市占率分别为11.63%、10.88%、8.74%,分别位居二、三、四位。

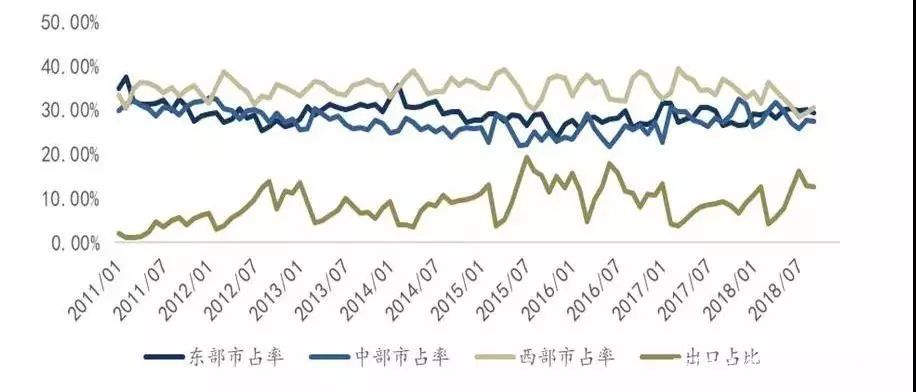

“走出去”步伐扎实,海外表现超预期

11月,挖机出口迎高增长,销量为1717台,同比增幅86%,出口销量持续超预期。2018年以来,挖掘机出口量同比增速维持在70%以上,海外出口正成为市场新的增长点。“一带一路”建设的深度推进+海外产业布局深耕细作,对挖掘机等工程机械产品出口产生持续增长的拉动效应。

行业人士预测:第四季度挖掘机销量或达到5万台,排产情况良好,淡季不淡,全年销量有望超20万台!

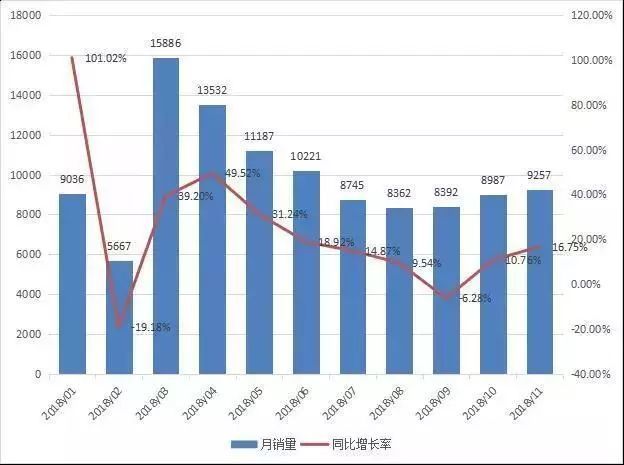

装载机——渐入佳境,海外表现奏凯歌

前三季度,装载机销量呈现“不温不火”态势。步入第四季度,装载机销量开始“渐入佳境”。

2018年11月,纳入统计的25家装载机生产企业合计销售各型号装载机9257台,同比增长16.75%;截止1-11月,装载机累计销量达到10.9万台,同比增长22.3%,其销量远超2017全年。

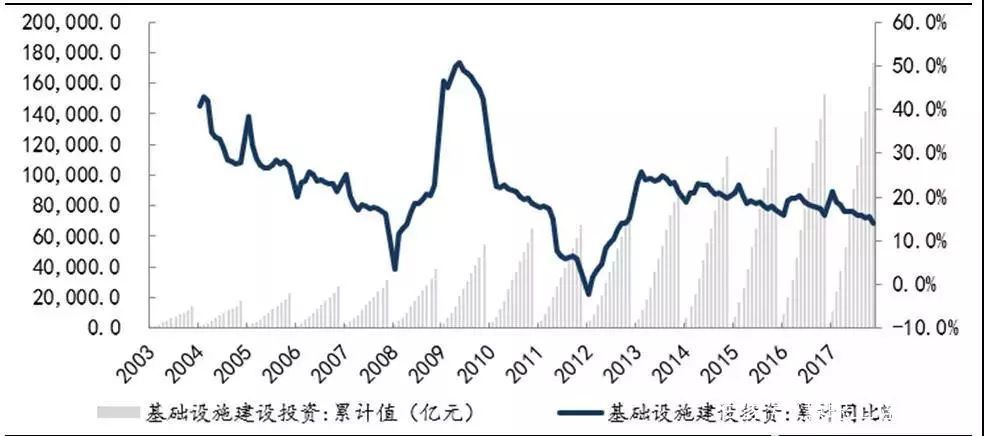

基建回暖,加温行业市场需求

自8月触底后,全国固定资产投资增速已经企稳回升,基建投资回暖提升。其中,11月基础设施投资同比增长3.7%,比前三季度加快0.4个百分点,基建补短板新政已取得实质进展。多个重大工程项目加速推进,进一步提振了装载机等工程机械产品的市场需求。

国际市场高景气,中大型成主力军

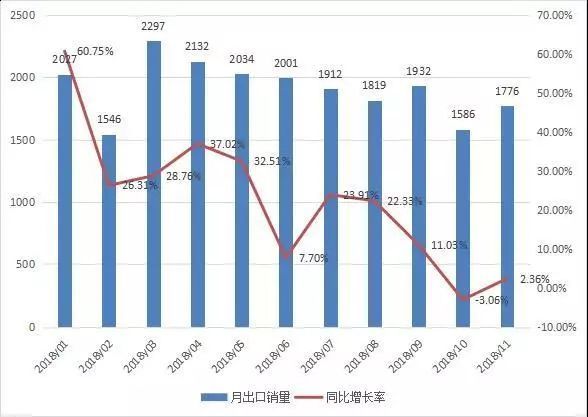

1-11月,装载机累计出口约2.1万台,其出口以3吨级以上机型为主,合计共出口1.96万台,占出口总量的93.3%。5吨机型出口1万余台,3吨机型出口7000多台。今年以来,装载机各月出口销量均在1500台以上,海外出口保持稳定上升态势。

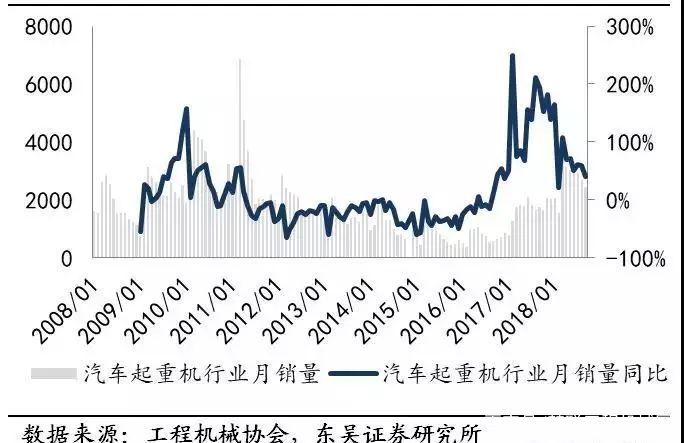

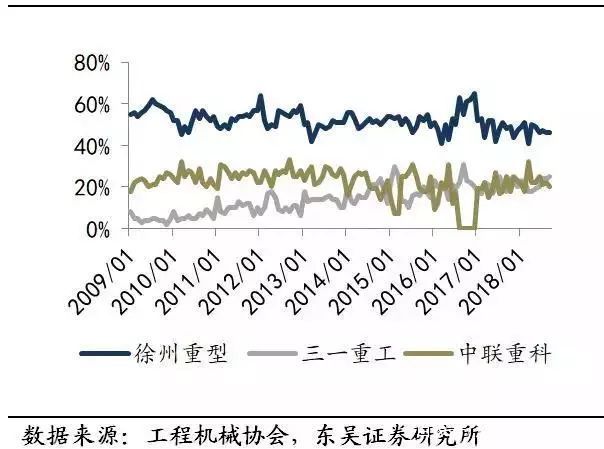

起重机——高位增长,徐工坐拥龙头

10月,汽车起重机共计销售2351台,同比增长43%,高基数下继续维持增长。1-10月汽车起重机累计销售24691台,同比增长65%。

品牌格局:10月份,徐工的汽车起重机销量988台,同比+23%,单月市占率42%维持稳定,坐拥*;中联、三一分别以601台、579台的销量位居第二、第三位。

基建反弹,提振市场需求

近期*政策放松,其四季度基建投资迎来反弹,利好工程机械行业。在挖掘机维持增长的背景下,加之今年社会库存消化较彻底,拥有后周期属性的起重机械市场需求进一步得到释放。

重卡——蓄力爆发,环保+油价成加码市场

自7月-10月份同比销量连续下滑后,重卡销量*实现逆转。11月,我国重卡市场共销售8.6万辆,环比上升7%,同比上升1%。

天然气卡车受青睐,市场喜迎回暖

11月重卡销量超预期增长,原因主要在于天然气重卡需求和产销的有力支撑。

由于蓝天保卫战治理扩大,重点区域煤炭消费总量受控制,使得天然气卡车热度不减;其次,国内汽柴油价格飞速上涨,天然气重卡的经济性凸显,推动了天然气重卡的采购量。

按照目前的局势来看,2018年全年重卡销量有望达到110万辆。

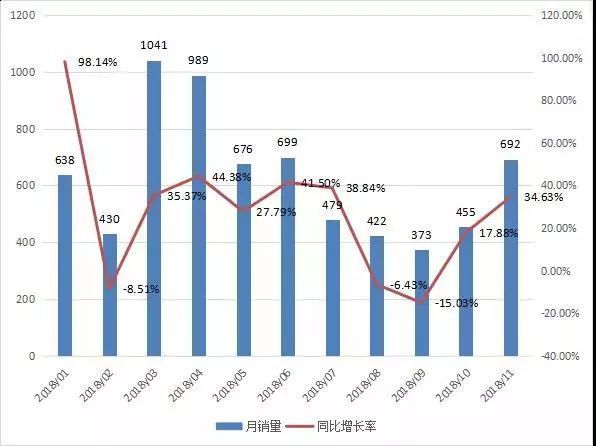

推土机——喜迎回暖上行,山推称王

自八、九月份销量出现连续下滑后,第四季度推土机重回上升通道。11月,推土机销量高达692台,同比增长34.6%。1-11月,推土机累计销量达到6894台,同比增长27.5%。

品牌格局:11月,山推销售推土机458台,占总销量66.2%,市占率蝉联*;山工机械58台、宣工53台、柳工49台,分居二至四位。

1-11月,山推累计销售推土机4600台,占总销量66.7%;山工机械、柳工、宣工销量分别为577台、460台和407台;移山与彭浦销量均在300台左右。

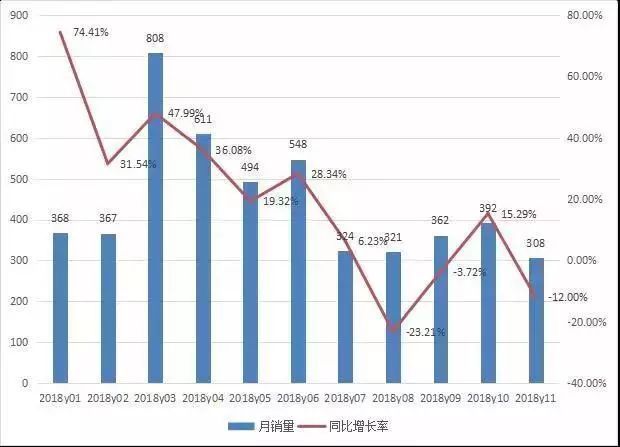

平地机——创历史*,徐工称王

2018年11月,纳入统计的国内主要平地机生产企业合计销售平地机308台,同比下滑12%;1-11月,平地机累计销售4900余台,同比增长19.1%。虽然增速明显放缓,但其销量处在历史同期*值。

品牌格局:1-11月,徐工道路累计销售平地机接近1500台,占总销量30.5%,蝉联*;柳工与卡特彼勒销量不相上下,均接近700台;山东临工与常林股份销量均为500余台。

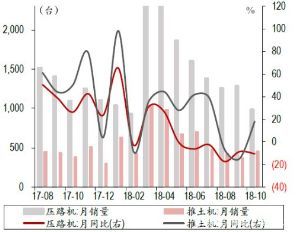

压路机——维稳增长,徐工称王

10月份压路机销量984台,同比下降10%,1-10月压路机累计销售16106台,累计同比增长9%。其中,出口销量294台,同比增长46%,占比27%,持续小幅提升。

品牌格局:徐工压路机销量277台,同比增长5%,单月市占率28%,稳居*;柳工、三一,分别实现销售107台、85台,位居第二、第三。

(图片数据来源:工程机械协会、东吴证券研究所)![]()

责任编辑:张庆